摘要: 探討MicroStrategy(前身為MicroStrategy)在融資策略上的矛盾:儘管高調宣布轉向永續優先股為比特幣購買資金,卻連續依賴普通股融資。分析此雙線作戰模式對華爾街信心及公司可持續性的影響,包括股東權益稀釋與股價波動。

比特幣帝國的融資悖論:MicroStrategy的優先股與普通股雙線作戰

引言

在加密貨幣市場的浪潮中,Michael Saylor旗下的Strategy公司(前身為MicroStrategy)一直以最大企業比特幣持有者聞名。然而,近期該公司的融資策略出現了令人矚目的矛盾:儘管高調宣布轉向永續優先股(STRC)為比特幣購買提供資金,卻連續第三週依賴發行普通股融資。這種雙線作戰模式不僅考驗華爾街對其商業模式的信心,更引發了對其可持續性的廣泛質疑。

普通股融資的持續依賴

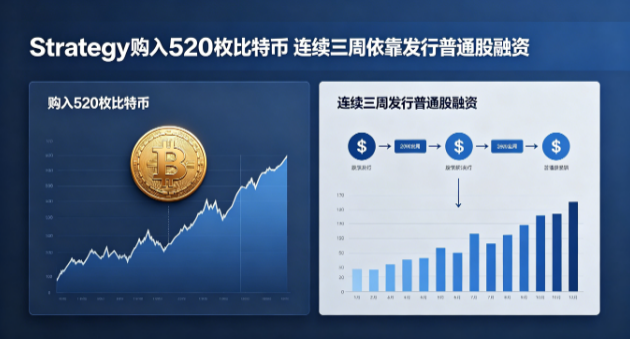

根據週一提交的監管文件,Strategy在6月15日至6月21日期間以3940萬美元購入了520枚比特幣,資金全部來自A類普通股的出售。此舉令其流動性儲備增加至14億美元,但同時也暴露了該公司對普通股融資的深度依賴。值得注意的是,這已是連續第三週採用此種方式,與Saylor此前承諾的「永續優先股融資」路線形成鮮明對比。

從財務角度分析,發行普通股對現有股東的權益稀釋效應不可忽視。當公司以低於內在價值的價格發行新股時,每股盈餘(EPS)將遭受短期衝擊。考慮到Strategy股價在過去一年已大跌近70%,這種融資方式無疑加劇了股東的擔憂。截至週一紐約時間下午2點,該股下跌超過1.8%,至110.46美元,顯示市場對這種融資策略的負面反應。

永續優先股STRC的結構性困境

Strategy於2025年推出的永續優先股(STRC)本應是Saylor的融資利器。該工具以100美元面值出售,年化收益率高達11.5%,每月重置,推出以來已調高數次。理論上,這為投資者提供了穩定的兩位數股息回報,同時為公司提供了無需稀釋普通股權益的資金來源。

然而,自上個月派息除息日(5月15日)以來,STRC的交易價格始終未能回升至100美元的面值。上週收盤價甚至跌破90美元,這意味著若以當前價格發行,Strategy實際上是在以折價方式籌集資金,最終承擔的實際收益率更高。這種價格折價不僅反映了市場對該優先股信用風險的定價,也暗示了投資者對其現金流償付能力的疑慮。

從財務建模角度,STRC的可持續性取決於一個關鍵前提:比特幣價格的上漲速度必須快於Strategy累積的償債義務。考慮到STRC的收益率已達11.5%,比特幣必須年均增長超過此數值才能維持財務平衡。但問題在於,比特幣價格波動劇烈,2025年至今已從高點回落超過30%,這對STRC的支付能力構成了嚴峻挑戰。

從槓桿效率分析,STRC的本質是一種結構化融資工具:Strategy以優先股形式吸收資金,立即轉換為比特幣持倉,同時承擔定期的股息支付義務。這種結構的脆弱性在於:當比特幣價格下跌時,公司不僅面臨資產減值損失,還需繼續支付高額股息,形成雙重財務壓力。比特幣週一報64602.01美元,雖然當日上漲1.1%,但自2025年高點以來的跌幅仍高達40%以上,這對STRC的可持續性構成了根本性威脅。

象徵性賣幣的戰略意義

6月初,Strategy披露其出售了32枚比特幣,這是自2022年以來的首次賣幣。相對於其約570億美元的持倉規模,這筆交易微不足道,但其象徵意義遠超財務影響。多年來,Saylor圍繞一個簡單理念構建Strategy:籌集資金買入比特幣,並且只買不賣。此次賣幣令這一理念受到動搖。

從行為金融學角度,Strategy的「只買不賣」原則本身就是一種強大的市場信號,向投資者傳遞了「比特幣價值會持續升值」的信念。一旦打破此原則,不僅動搖了市場對比特幣長期持有價值的信心,也質疑了Saylor本人對加密貨幣的信仰。這或許解釋了為何該公司賣幣後,加密貨幣市場出現了短暫的拋售潮。

更深層次地看,出售比特幣的舉動似乎意在表明該公司願意利用比特幣來滿足優先股的股息支付。如果確是如此,這意味著Strategy願意將其核心資產(比特幣)部分變現來償還債務,而非單純依靠融資來維持流動性。這種轉變雖然看似審慎,卻也暗示了公司現金流壓力的真實存在。

結論:結構性風險與市場信心

Strategy的融資困境揭示了加密貨幣企業在資本市場中面臨的獨特挑戰。一方面,普通股融資雖然直接,但會稀釋現有股東權益,在股價低迷時尤為不利;另一方面,永續優先股(STRC)雖然承諾了高回報,但其實際融資成本因折價發行而更高,且其可持續性完全依賴於比特幣價格的持續上漲。

從風險管理角度,Strategy的槓桿化比特幣持有模式正在接近臨界點。如果比特幣價格無法快速回升至能夠覆蓋STRC股息義務的水平,公司可能面臨更多被迫賣幣的壓力,這將進一步加劇市場恐慌,形成負面循環。同時,其股價的持續下跌也限制了普通股融資的能力,形成雙重擠壓。

未來的關鍵觀察點在於:比特幣能否實現足夠的上漲以平衡STRC的償債義務,以及Saylor是否會調整其「只買不賣」的基本原則。如果這兩個條件無法同時滿足,Strategy可能會被迫進行更為結構性的重組,這不僅關乎單一公司的命運,也將對整個加密貨幣市場的信心產生深遠影響。